Værdiansættelse af virksomheder indebærer at fastsætte værdien af en virksomhed eller dets aktiviteter. Værdiansættelse af virksomheden er særligt relevant i forbindelse med kapitalindskud og ejerskifte.

For børsnoterede virksomheder er værdiansættelsen ret nem, for her sætter markedet hele tiden den “rette pris” på virksomheden. Men for ikke-børsnoterede virksomheder, fx SMV’er eller startups, er spørgsmålet om værdiansættelse langt sværere at besvare.

Værdiansættelsen af en virksomhed, der ikke er børsnoteret, er som udgangspunkt aldrig eksakt. Den rigtige pris er den, som virksomhedens ejerkreds og køber/investor kan blive enige om i forbindelse med en virksomhedshandel eller kapitalindskud. Men nogle gange har køber/investor og ejerkredsen en vidt forskellig opfattelse af virksomhedens værdi. Så kan “prisen på grisen” være en dealbreaker, som gør, at du ikke får solgt din virksomhed eller fundet en investor.

Ingen virksomheder er ens. Selvom to virksomheder arbejder i samme branche og med samme opgaver, kan der være store forskelle. Det kan være på de økonomiske nøgletal, medarbejdernes kvalifikationer, antallet og fordelingen af kunder, udviklingspotentiale m.v.

Værdiansættelse af en virksomhed tager næsten altid udgangspunkt i økonomiske nøgletal fra resultatopgørelse og balance. Her kigger man på nøgletal såsom omsætningen, resultat før skat og renter, aktiver og passiver, herunder ejendomme, varelager, egenkapital, gæld osv. Herefter foretages en kvalitativ vurdering af om værdien skal justeres op eller ned, og der korrigeres for “driftsherrevederlag” m.v.

En værdiansættelse af virksomheder er derfor en opgave, der kræver både et stort analysearbejde samt erfaring med virksomhedshandler. Det anbefales derfor, at du søger ekstern hjælp fra specialister, når du skal værdiansætte din virksomhed.

Læs nærmere nedenfor, hvor vi dykker lidt ned i forskellige metoder til at beregne værdiansættelsen.

Hvornår skal du bruge en værdiansættelse af din virksomhed?

Det er vigtigt at kende virksomhedens værdi i følgende situationer:

- Hvis virksomheden skal sælges

- Hvis der skal tilføres kapital fra en investor

- Hvis en af medejerne ønsker at sælge sin andel, og ejeraftalen regulerer, at det skal ske til “markedskurs”

Værdien (og tilhørende forklaring af hvad der trækker op og ned i værdien) kan også bruges som et styringsredskab for ejerkreds og bestyrelse. Ved at have fokus på det relevante nøgletal kan virksomheden nemlig optimere værdiansættelsen, fx frem mod et salg.

Værdiansættelse af modne virksomheder

Helt overordnet er værdiansættelse af virksomheder baseret på virksomhedens evne til at generere et afkast til ejerne. Afkastet kan komme fra overskuddet og ved salg af virksomheden.

Det kan være overordentligt svært at spå om, hvilket afkast virksomheden kan skabe, og særligt hvis der er mangelfuld historik for virksomheden. Derfor vil man ofte benytte flere forskellige metoder til at estimere værdien, hvorefter man laver en samlet vurdering af værdiansættelsen.

Lad os først kigge på de tre mest anvendte metoder for etablerede virksomheder:

Discounted Cashflow

Den mest udbredte metode til værdiansættelse af etablerede virksomheder kaldes DCF (det står for “discounted cashflow”). Metoden er baseret på et skøn over virksomhedens pengestrømme over de kommende år samt en vurdering af vækstraten i cashflow på lang sigt.

I metoden beregnes nutidsværdien af alle fremtidige pengestrømme ved at benytte en rentesats, der svarer til investors ønskede afkast af investeringen. Rentesatsen er til dels baseret på den risikofrie rente samt et risikotillæg, der afhænger af den konkrete virksomheds størrelse, markedsposition, team m.v.

Modellen afhænger i meget høj grad af hvilke værdier for pengestrømme, du indsætter, og kan give meget varierende udfald. Du kan derfor med fordel øge kvaliteten af din DCF analyse ved at lave en beregning for hhv. worst-case, best-case og sandsynligt udfald. Dette kan give læseren en bedre forståelse af risici og potentiale i virksomheden.

Du kan læse mere om DCF modellen her.

Multipelmetoden

En mere simpel metode til beregning af værdiansættelsen af virksomheder er baseret på multipler. Kort sagt fungerer det ved at gange et af virksomhedens nøgletal med en branchespecifik faktor. Nøgletallet kan fx være omsætning, driftsresultat eller (for virksomheder med en abonnementsmodel) Monthly Recurring Revenue (MRR). I mange tilfælde anvendes driftsresultat før afskrivning (EBITDA). Der bør anvendes et stabilt gennemsnit af flere års nøgletal, således at enkelte afvigelser ikke påvirker for meget.

Denne metode lyder meget enkel, men udfordringen er at finde den branchespecifikke faktor. Her kan vi fx tage udgangspunkt i børsnoterede virksomheder og fratrække en risikofaktor. En anden metode er at sammenligne med relevante virksomhedstransaktioner (virksomhedssalg eller kapitaltilførsel). Oftest er det umuligt at finde relevante og sammenlignelige virksomheder, så her benytter vi vores brancheviden. Fx vil en lille virksomhed med få kunder og produkter have en væsentlig lavere multipel end en større virksomhed med en stærk organisation og stor kundespredning.

Skats beregning af goodwill

Skat har udarbejdet en forholdsvis enkel metode til beregning af goodwill. Metoden tager udgangspunkt i resultat før skat for de tre foregående regnskabsår. Tallene vægtes og korrigeres for “driftsherreløn”, kapitalafkastkrav og levetid for goodwill. Metoden bør dog ikke stå alene, og skal altid underkastes et “virkelighedstjek”, hvor denne ret matematiske værdi sammenlignes med virksomhedsværdien fundet ved alternative metoder.

Metoder til værdiansættelse af startups

Metoderne ovenfor kan være svære at benytte for startup virksomheder, idet der helt generelt er for få valide data at basere analysen på. Der er måske slet ingen eller meget begrænset omsætning, der er negativ indtjening, og der er meget stor usikkerhed omkring fremtidige pengestrømme.

For startup virksomheder bør man i stedet benytte nogle alternative metoder til at beregne værdiansættelsen:

Substansmetoden

Her tager man udgangspunkt i en vurdering af, hvor meget det ville koste køber/investor at bygge en identisk virksomhed op fra bunden. Dette involverer at skabe løsningen, sikre sig rettighederne, opbygge salget, tiltrække teamet m.v. Dette er investor/købers alternativ til at købe sig ind i netop din virksomhed.

Metoden er svær at benytte og kan give meget varierende resultat. Hvis du har en unik teknisk løsning med stærk beskyttelse og et stjerneteam, kan substansværdien godt være ganske høj.

Kvalitativ metode

I denne model vurderer man den konkrete virksomhed på en række parametre og giver virksomheden en score for hver parameter. Hver score har en værdi fra 0-1, som ganges med den tilsvarende delværdi. Den samlede værdisætning fremkommer ved at lægge disse delscores sammen.

Denne metode blev først introduceret af Dave Berkus fra USA i 90’erne, og er siden forfinet. Bemærk at Berkus metoden (og de enkelte værdibidrag) er baseret på viden fra amerikanske startups, og kan ikke umiddelbart overføres til danske forhold.

Keystones har lavet en dansk pendant til Berkus, kaldet høkermodellen, som kan give en udmærket indikation af værdisætningen for danske startups, men som ikke tager højde for, at særlige brancher er mere attraktive for investor end andre.

Stepmetoden

For virksomheder, der allerede har rejst kapital, kan man tage udgangspunkt i værdisætningen fra sidste investeringsrunde og tillægge merværdi for de fremskridt, som virksomheden har nået siden. Det kan fx være styrkelse af teamet, nye produkter, større omsætning osv.

Metoden er således ikke eksakt videnskab, men kan give et udmærket fingerpeg omkring den aktuelle værdi.

VC-metoden

Her er ideen, at man estimerer en forventet salgspris af virksomheden i år X ude i fremtiden (måske baseret på multipler af forventede nøgletal i dette år), og tilbagediskonterer denne salgspris til nutidsværdi med en rentesats. Rentesatsen er baseret på VC fondens forventede årlige afkast af investeringen, men tillagt en risikopræmie, der bl.a. tager højde for virksomhedens modenhed. Som navnet antyder bliver denne metode benyttet af mange VC fonde, når de vurderer investeringscases.

Læs evt. mere om metoden her.

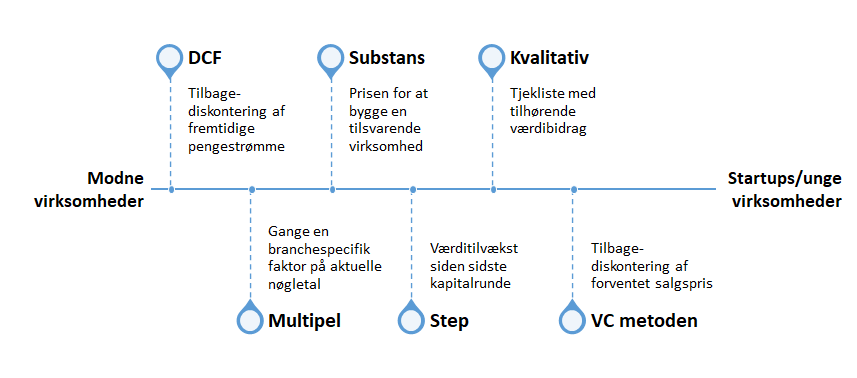

Oversigt over metoder til værdiansættelse

Figuren nedenfor viser en oversigt over de forskellige metoder gennemgået ovenfor, og om de kan benyttes for hhv. modne virksomheder med historik eller startup-/unge virksomheder:

En enkelt metode kan sjældent stå alene, og ofte anvender vi en kombination af flere metoder til at beregne virksomhedens værdi. Derfor vil vores værdiansættelse af en virksomhed sjældent være et eksakt tal, men nærmere et interval baseret på de enkelte metoder.

Bemærk at med metoderne ovenfor finder du virksomhedens såkaldte Enterprise Value (EV), altså værdien uden gæld og likvider og med en tilstrækkelig arbejdskapital. For at komme frem til værdien af aktierne, skal du huske at korrigere for virksomhedens likvider samt rentebærende gæld.

Hvad koster en værdiansættelse?

Metoderne ovenfor kan forhåbentligt gøre dig klogere på hvordan du (og en køber/investor) når frem til en værdiansættelse af virksomheden.

Det kan være en rigtig god ide at få en ekstern vurdering af værdiansættelsen. Så er du sikker på, at metoderne benyttes korrekt, og der tages højde for de særlige forhold, der gælder for netop din virksomhed. Den rigtige værdiansættelse af din virksomhed kan nemlig være afgørende for, om din kommende kapitaltilførsel eller dit salg af virksomheden bliver en succes.

Kontakt os for en uforpligtende dialog omkring værdiansættelse af din virksomhed. Vi har mange års erfaring at byde ind med. Vores priser for en værdiansættelse starter ved kr. 7.500 ex moms.